美금리 올리자… 보험사 채권평가 손실 눈덩이

입력 : 2017.03.21 00:51

[금리 1%p 오를 때마다 수십조원 손실]

저금리 때 '만기보유채권'을 '매도가능채권'으로 재분류, 금리 오르면 손실 보는 구조

보험금 지급 여력도 떨어져

일부 보험사가 저(低)금리 시기에 취득 가격으로 평가하던 '만기보유채권'을 시장가치에 따라 가격이 변하는 '매도가능채권'으로 재분류한 탓이다. 금리가 낮아지면 채권 가격이 오르기 때문에, 매도가능증권 비중이 높으면 보험사가 장부상 이익을 얻을 수 있다. 하지만 지금처럼 금리 상승기엔 거꾸로 손실이 발생한다.

◇저금리 시절 '회계 착시'로 수조원대 채권 평가이익

보통 자산을 장기간 운용하는 보험사들은 채권을 만기보유채권 형태로 보유한다. 만기보유채권은 채권 금리와 상관없이 가격이 변하지 않는다.

하지만 2014년부터 금융 당국이 보험사의 건전성 판단 기준인 지급여력(RBC·보험금을 제때 지급할 능력을 보여주는 지표) 비율을 점차 강화하면서, 자본을 늘리기 위해 일부 보험사는 만기보유채권을 매도가능채권으로 바꿨다. 저금리 시기여서 장부상 계정만 바꿔도 자본이 늘어나는 '회계 착시' 효과를 누릴 수 있기 때문이다.

한화생명은 2014년 16조9000억원에 달하는 만기보유채권을 추가로 매도가능채권으로 재분류하면서 1조8000억원에 가까운 평가이익을 얻었다. ING생명도 만기보유채권 4조6386억원을 2015년 말에 매도가능채권으로 재분류해 1조5000억원에 달하는 평가이익을 거뒀다. 동부화재는 지난해 2조6000억원가량을 매도가능채권으로 바꿨다.

◇금리 1%포인트 오르면 수십조원대 채권 평가손실

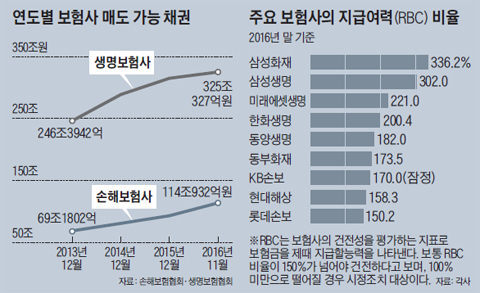

하지만 이런 '회계 착시'는 금리 상승기로 접어들면서 '부메랑'으로 돌아오고 있다. 금리 상승에 따라 채권 평가손실이 발생하면 RBC 비율이 크게 떨어질 수 있기 때문이다. 19일 보험업계에 따르면, 지난해 11월 말 기준 국내 보험업계의 매도가능채권은 총 440조원에 달한다. 생명보험사가 약 325조원, 손해보험사가 약 115조원이다. 보험업계 전체 운용자산(813조원)의 약 54%다.

보험회사별 경영 공시 자료에 따르면, 삼성·한화·교보 등 대형 생보 3사는 금리가 작년 6월보다 100bp(1.0%포인트) 상승할 경우 채권 손실이 약 13조원에 육박한다. 또 금리가 오를 경우 RBC 비율이 떨어지는 것도 부담이다. 보험업계는 금리가 10bp(0.1%포인트) 상승할 경우 RBC 비율도 2~8% 하락한다고 추정한다.

조영현 보험연구원 연구위원은 "금리가 빠르게 오를 경우 RBC 비율이 낮은 일부 중소형 보험사의 RBC 비율이 150% 이하로 떨어질 수 있다"고 했다. 보통 보험사의 RBC 비율이 150%를 넘어야 건전한 것으로 평가하며, 비율이 100% 미만으로 내려갈 경우 금융 당국의 시정 조치 대상이 된다.

◇금리 오르자 다시 만기보유채권 늘려

일부 보험사는 금리 인상이 시작되자 채권 계정을 다시 분류하고 있다. 작년 채권 평가손실이 3800억원가량 발생했던 한화생명은 지난 1월 보유 매도가능채권의 절반 이상인 약 30조원을 만기보유채권으로 재분류했다. 한화생명은 "금리 상승에 따른 리스크 분산 차원에서 채권을 재분류했다"며 "만기보유채권과 매도가능채권 양쪽을 적정 수준 보유한 만큼 금리 향방에 관계없이 방어력이 높아졌다고 본다"고 했다.

뒤늦게 매도가능채권으로 갈아탔던 중소형 보험사들은 자본 확충을 위해 후순위채 발행 등을 적극 검토하고 있다. 금융 당국은 보험사의 금융자산 계정 재분류를 한번 바꾸면 3년간 변경할 수 없도록 제한하고 있기 때문이다.

한 보험사 관계자는 "매도가능채권으로 재분류할 때만 해도 저금리 기조가 이렇게 빨리 끝날 것이라고 예상하지 못했다"며 "후순위채 발행을 검토하고 있다"고 말했다.