금리 인상, 피할 수 없다면 올라타라

입력 : 2018.02.14 03:00

[Cover Story]

美연준 '3월 금리 인상' 유력, 한국도 올해 1~2차례 올릴 것 같은데… 금리 상승기 재테크 요령

2008년 글로벌 금융 위기 이후 지난 9년여간 지속된 유동성(流動性) 장세가 저물고 있다. 경기 회복세와 자산 가격의 버블(bubble·거품) 조짐에 주요국 중앙은행은 시장에 긴축 신호를 보내고 있다. 세계 자금 시장 향방의 키를 쥐고 있는 미국 연방준비제도(Fed·연준)가 3월 금리를 올릴 가능성은 매우 높은 상황이다. 전문가들은 미국이 3월을 포함해 올해 3~4차례 금리를 올릴 것으로 예상한다. 미국 금리 인상에 따라 유럽과 일본은 물론 우리나라도 시장 금리가 오를 가능성이 높다. 시장에선 한국은행이 올해 1~2차례 기준금리를 올릴 것으로 예상하고 있다. 본격적인 금리 인상기에 접어들면 주식, 채권, 예금 등 자산 운용은 물론 대출 전략도 변화가 불가피하다. 전문가 자문으로 금리 상승기의 재테크 요령을 정리했다.

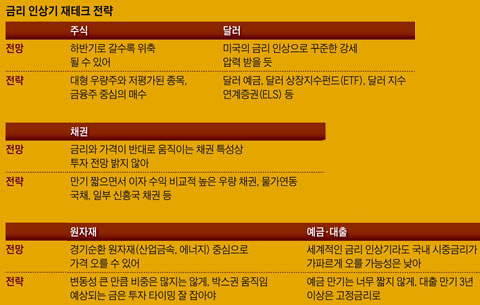

◇금리 오르는데 주식 사도 될까

글로벌 증시는 올해 1월 말~2월 초 미국 시장 영향으로 급락했다. 미국의 장기 금리가 갑자기 크게 뛰었고, 1월 임금 상승률(2.9%)이 시장 예상치를 뛰어넘는 서프라이즈를 기록하면서 투자자들이 '패닉 셀'(공포감에 의한 투매)에 나선 것이다. 미 연준의 금리 인상을 두려워하는 투자자들의 심리가 일시에 반영된 결과였다. 전문가들은 올해 증시가 상반기 중에는 횡보 내지 소폭 상승세를 보이다가 하반기로 갈수록 위축될 가능성을 점치고 있다. 안영진 SK증권 연구원은 "하반기 아람코와 샤오미, 소프트뱅크 등의 초대형 IPO(기업 공개)가 예정돼 있다"며 "이렇게 되면 시장에는 엄청난 양의 주식이 쏟아져 수요 대비 공급이 넘칠 것이고, 여기에 미국의 금리 인상까지 더해지면 주식 시장이 비교적 크게 조정받을 수 있다"고 말했다.

금리가 올라간다고 해서 주식시장이 무조건 침체되는 것은 아니다. 글로벌 증시는 지난해 12월 미국의 금리 인상에도 견고한 펀더멘털(경제 기초 여건)과 양호한 기업 실적을 등에 업고 상승 랠리를 펼쳐왔다. 대형 우량주와 저평가된 종목을 중심으로 매수를 고려해도 좋다는 의견도 많다. 은행, 보험 등 금융주는 금리 상승의 수혜를 보는 종목이므로 눈여겨볼 필요가 있다. 여기에 더해 한국 증시는 여전히 저평가돼 있다는 주장이 힘을 얻고 있다. 지난해 말 기준 국내 코스피지수의 PER(주가수익비율)과 PBR(주가순자산비율)은 각각 9.7배, 1.09배에 불과하다. 미국 나스닥지수(PER 38.5배)나 일본 닛케이지수(PER 19.3배)와 비교하면 절반 수준에도 못 미친다.

◇미국 금리 오르면 역시 달러

지난달 말까지만 해도 달러당 1050원대까지 떨어졌던 달러 대비 원화 환율은 이달 들어 다시 상승세(원화 약세, 달러 강세)로 돌아섰다. 지난 6일 1090원을 넘어선 이후 1090원 선을 넘나들고 있다. 최근 환율 상승은 연준이 예상보다 빠르게 금리를 올릴 수 있다는 우려가 반영된 측면이 크다. 전문가들은 미국이 본격적으로 금리를 올리기 시작하는 3월 이후, 달러는 더 거센 강세 압력을 받을 것으로 보고 있다.

달러에 투자하는 가장 간단한 방법은 달러 예금에 돈을 넣거나 한국 증시에 상장된 달러 ETF를 사는 것이다. 그런데 미국 증시에 상장된 달러 ETF를 사면 달러 가치 상승효과를 두 번에 걸쳐 볼 수 있다. 예를 들어 미국에 상장된 대표적인 달러 ETF인 '파워셰어즈 도이치방크(DB) US 달러 불리시 ETF(종목 코드 UUP)'는 미국 달러 가치가 올라가면 가격이 상승하므로 달러 가치가 오르면 수익이 난다. 그런데 미국에 상장된 ETF를 사려면 달러로 투자해야 하므로, 환차익이 추가로 생긴다. 달러 지수연계증권(ELS)이나 달러 채권에 투자하는 것도 고려할 만하다.

◇금리 인상기에도 솟아날 구멍 있는 채권

채권은 금리와 가격이 반대로 움직인다. 따라서 금리 인상기에는 채권 투자를 적극적으로 권하지는 않는다. 하지만 투자 전략에 따라서 채권으로도 짭짤한 수익을 올릴 수 있다. 먼저 금리가 계속 올라가는 구간이기 때문에 만기를 가급적 짧게 유지하면서 높은 이자 수익이 나는 우량 채권을 단순하게 만기 보유하는 방식으로 투자하는 것이 좋다. 또 물가 상승에 따라 실질 이자가 증가하는 물가채(물가연동국채)를 선별적으로 투자하는 것을 추천한다. 박태근 삼성증권 WM리서치팀 연구원은 "높은 수익률을 원하는 투자자에게는 만기가 짧은 단기물과 긴 장기물 채권에 나눠서 투자(바벨 전략)하는 것을 권한다"고 말했다.

금리 인상기에는 경기 개선에 따른 수요 확대의 이점을 얻으면서 인플레이션 헤지가 가능한 경기순환 원자재(산업금속, 에너지) 중심의 투자도 유망하다. 금(金)은 안전 자산이면서 인플레이션 헤지 자산의 특성을 동시에 갖고 있다. 따라서 경제 성장세는 가격에 악재로, 인플레이션 상승은 호재로 작용한다. 황병진 NH투자증권 수석연구원은 "금리 인상기에 금 투자는 박스권 안에서 움직일 가능성이 높아 적절한 투자 타이밍을 잡는 것이 중요하다"고 말했다.

◇대출은 만기에 따라 다르게 대응

예금의 경우 금리가 오를 때 만기를 짧게 해야 하는 게 상식이다. 그렇지만 무조건 만기를 3개월·6개월 식으로 하기보다는 1년 정도는 해도 된다는 의견도 있다. 1년 만기 정기예금 금리는 6개월 만기 상품보다 보통 금리가 0.2~0.3%포인트 높은데 금리가 몇 개월 만에 그 정도 오를지 확신하기 어렵기 때문이다. 정한 주기별로 금리가 바뀌는 '회전식 정기예금'도 대안이 될 수 있다.

금리 상승기엔 고정금리 대출이 유리하다. 하지만 대출 기간에 따라 전략을 달리하는 게 좋다. 만기 3년 이내 단기 대출이면 고정금리보다 변동금리 대출을 추천하는 전문가가 많다. 우리나라는 미국처럼 공격적으로 금리를 올릴 수 없는 상황이기 때문이다. 반면 3년 이상 장기대출은 고정금리가 유리하다.