잠깐, 재테크 궁합 맞춰봤나요

입력 : 2006.12.26 22:05 | 수정 : 2006.12.27 01:19

결혼 전부터 상대방 재테크 꼼꼼히 따져

일단 긋고 쏘는 사람은 ‘블랙리스트’에

회사원 김모(31·서울)씨는 2년 전 헤어진 여자친구를 떠올리면 가슴을 쓸어내린다. 학원강사로 능력도 있어 보였고 외모도 좋아 진지하게 결혼을 생각했었다. 적어도 그 문자메시지를 보기 전에는….

그해 8월 말 데이트 도중 그녀가 잠시 화장실에 간 사이 장난 삼아 휴대폰 문자메시지를 봤다. 그중 한 메시지가 눈에 들어왔다. 한 시중은행에서 보낸 것으로, ‘다음달 1일까지 50만원을 통장에 넣지 않으면 신용불량자 등재가 불가피하다’는 내용이었다. 그때부터 여자친구의 ‘동태’를 살폈다. 가만히 보니 그녀의 옷과 신발 중에는 명품 브랜드들이 적지 않았다. 친구들 사이에도 그녀는 이름난 신발 쇼핑광(狂)이었다.

요즘 젊은이들 사이에 배우자 요건으로 낭비벽, 신용도, 재테크 능력 등을 건강진단서 못지않게 꼼꼼히 따지는 현상이 나타나고 있다. 씀씀이만 크고 돈을 모을 줄 모르는 사람, 즉 ‘재테크 궁합’이 맞지 않는 배우자를 만났다가는 평생 고생이기 때문이다.

결혼정보회사에는 상대방의 재테크 궁합을 따지는 고객들이 늘고 있다. 상대방 나이가 어려 재테크 궁합을 알아보기 힘든 경우엔 어머니의 부동산 투자 능력이나 증권투자 능력을 알아봐 달라는 경우도 있다.

강혜림 듀오 커플상담팀장은 “여성들은 남자의 직업을 보는 경우가 많지만 오히려 남자들은 여성들이 얼마나 재테크에 관심이 있는지, 쇼핑광은 아닌지 등을 알고 싶어한다”면서 “상대방에서 불법으로 신용조회를 할까 봐 이름을 가명으로 가르쳐 주는 경우도 있다”고 말했다.

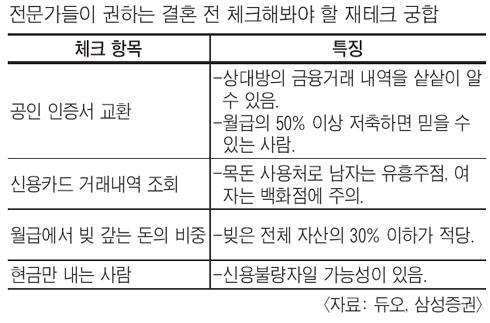

결혼정보회사 듀오와 삼성증권이 추천하는 결혼 전에 꼭 알아봐야 하는 ‘재테크 궁합’은 다음과 같다.

◆공인인증서를 교환하라=지금까지는 결혼 전에 건강진단서를 주고받았다면 이젠 인터넷뱅킹용 공인인증서를 교환하는 것이 재테크 궁합을 알아볼 수 있는 좋은 방법이라는 것이다. 공인인증서를 주고받는 것은 사실상 모든 자금 내역을 공개하는 것이다. 한 달에 카드대금이 얼마나 나오는지, 수입은 얼마인지, 저축을 얼마나 하는지 등이 고스란히 노출되기 때문이다. 카드대금 결제내역을 잘 살피면 ‘돌려막기’를 한 흔적도 발견할 수 있다.

◆“신용카드 내역 까 보자”=한꺼번에 얼마나 큰돈이 빠져나갔는지를 체크해야 한다. 남자는 유흥주점, 여자는 백화점에서 큰돈을 쓸 수 있다. 예를 들어 남자의 경우 100만원 이상이 술집에서 주기적으로 결제가 됐다면 의심해봐야 한다고 듀오의 강 팀장은 충고했다.

◆월급에서 빠져나가는 빚 갚는 돈=빚은 감내할 수 있는 수준이어야 한다. 빚은 전체 자산의 30%가 적당하다는 게 전문가들의 의견이다. 집을 사거나 사업을 하는 등의 이유로 큰돈을 빌렸다고 해도 이자가 1년에 벌어들이는 소득의 30%를 넘어서는 안 된다. 그 이상이면 앞으로 돈을 모으는 데도, 갚는 데도 문제가 생길 수 있다.

◆“CMA가 뭐예요?”=이렇게 물어봤을 때 대답을 못하면 재테크 능력을 의심할 필요가 있다. CMA란 증권사의 자산관리계좌를 말하는 것으로 은행의 보통예금과 비슷하지만 금리는 정기예금과 맞먹는 약 5%를 얹어주는 인기 재테크 상품이다. 삼성증권 PB연구소 고규현 연구원은 “자신이 살고 있는 집 근처에 도로가 어디로 나는지를 알 정도로 재테크에 관심 있는 사람이면 돈을 벌 가능성이 크다”고 말했다.