자녀 결혼비용 보탠다고 집 크기 줄이지 마세요

입력 : 2012.11.28 02:45

FINANCE

과도한 결혼 비용이 사회적 문제가 되고 있다. 결혼 후에 빚더미에 앉게 되는 현상을 ‘허니문푸어’라고 할 정도로 결혼 비용은 결혼 적령기 청춘들에게 걱정거리다. 하지만 무엇보다 경제적 부담을 크게 느끼는 세대는 부모들이다. 자녀 교육을 위해 허리가 휠 정도로 일한 것도 모자라 자녀 결혼으로 다시 빚을 내는 게 현실이다.

자녀들에게 뭐든지 해주고 싶은 마음이야 모든 부모가 같을 것이다. 그러나 자신의 노후 계획에 큰 차질을 빚으면서까지 자녀에게 모든 것을 내어주는 것은 부모는 물론 자녀에게도 불행한 일이 된다. 당장이야 자녀들이 안정적인 출발을 할 수 있겠지만 이로 인해 노후 준비를 못한 부모들은 노후에 경제적 자립을 하지 못하고, 이것은 다시 자녀들의 부모 부양 부담으로 이어지기 때문이다.

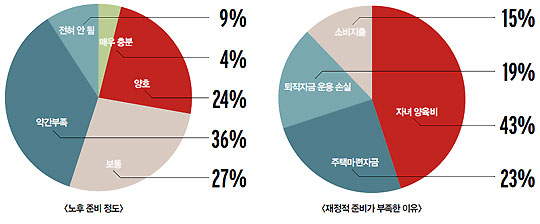

실제 많은 이들이 자녀에 신경 쓰느라 노후 대비를 잘 못하고 있다. KDB산업은행 퇴직연금연구소가 지난 10월에 열린 2012서울국제시니어엑스포 50대 방문객 877명을 대상으로 진행한 설문조사에 따르면 노후 대비를 위한 경제적 준비 정도가 부족한 것으로 나타났다. 조사 대상자의 절반 가까이가 경제적 준비가 안 돼 있다고 응답했으며, 준비가 미흡한 이유로 가장 많은 이들이 자녀 양육비를 꼽았다.

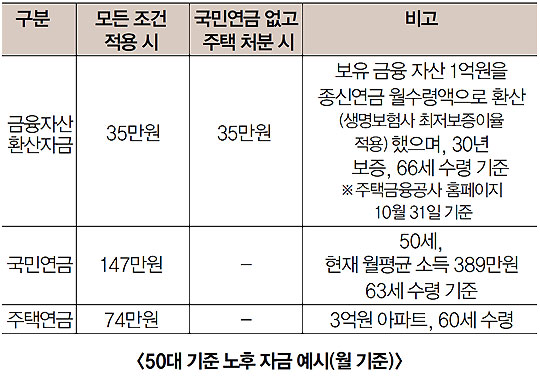

KDB산업은행 조사에 따르면 50대들이 희망하는 은퇴 후 생활자금은 월 평균 285만원이다. 하지만 이들이 보유한 금융자산은 1억원 수준으로 국민연금을 반영한다 해도 실제 은퇴자금은 월 평균 200만원에 한참 못 미친다. 결국 주택연금 등의 추가 노후 대책이 있어야 어느 정도 안정된 노후를 즐길 수 있다. 그러나 이것은 어디까지나 현재의 재산 가치가 변동이 없어야 가능한 일이다.

KDB산업은행 조사에 따르면 50대들이 희망하는 은퇴 후 생활자금은 월 평균 285만원이다. 하지만 이들이 보유한 금융자산은 1억원 수준으로 국민연금을 반영한다 해도 실제 은퇴자금은 월 평균 200만원에 한참 못 미친다. 결국 주택연금 등의 추가 노후 대책이 있어야 어느 정도 안정된 노후를 즐길 수 있다. 그러나 이것은 어디까지나 현재의 재산 가치가 변동이 없어야 가능한 일이다.

국민연금에 가입하지 않았거나 자가 주택이 없는 경우엔 노후 준비가 더 고달프다. 국민연금에 가입하지 않은 50대 자영업자, 국민연금제도 시행 전에 직장에서 전성기를 보낸 70~80대들이 대표적이다. 자가 주택마저 없는 경우, 나이 들어서까지 일을 하지 않으면 매달 안정적인 자금 확보가 어려워진다. 어느 정도 노후 준비를 잘해놓았다고 해도 자녀 결혼을 이유로 집을 줄인다거나 부채가 발생할 경우, 은퇴 후 사용할 수 있는 생활자금은 줄어든다. 예를 들어 3억원의 아파트를 보유한 이들은 60세부터 약 74만원의 주택연금을 수령할 수 있는데, 아파트 규모를 줄이거나 전세로 옮길 경우 주택연금 규모가 크게 줄거나 없어지게 된다. 결국 희망 생활자금에 턱없이 모자란 금액으로 노후 생활을 해야 한다는 말이다.

KDB산업은행 퇴직연금연구소 최순길 소장은 “고객 상담을 해보면 경제적으로 안정돼 있는 것처럼 보이는 70~80대 노인들의 한 달 생활비가 50만원도 안 되는 사례를 종종 볼 수 있다. 다들 부동산 한 채 정도는 가지고 있지만, 병원비 몇 만원이 아까워서 아픈 데도 불구하고 참고 지내는 이들이 많다. 이러한 사례에서 알 수 있듯이 적정 수준의 생활자금을 미리 확보하는 것이 필요하다”고 말했다.

물론 자녀에 대한 투자를 무작정 아낄 수는 없다. 세상에 하나뿐인 자녀는 당연히 자신의 인생을 보람 있게 하는 소중한 존재이기 때문이다. 하지만 무계획적인 자금 관리는 가족 모두에게 불행의 씨앗을 남긴다. 자신에게 필요한 은퇴자금의 규모를 정하고, 그에 맞는 계획을 세워야 한다. 그리고 그 계획 내에서 자녀에게 투자할 비용 규모를 정하는 것이 모두가 행복할 수 있는 은퇴 플랜이 될 것이다.

RESOURCE·시니어파트너즈

KDB산업은행 퇴직연금연구소 최순길 소장은 “고객 상담을 해보면 경제적으로 안정돼 있는 것처럼 보이는 70~80대 노인들의 한 달 생활비가 50만원도 안 되는 사례를 종종 볼 수 있다. 다들 부동산 한 채 정도는 가지고 있지만, 병원비 몇 만원이 아까워서 아픈 데도 불구하고 참고 지내는 이들이 많다. 이러한 사례에서 알 수 있듯이 적정 수준의 생활자금을 미리 확보하는 것이 필요하다”고 말했다.

물론 자녀에 대한 투자를 무작정 아낄 수는 없다. 세상에 하나뿐인 자녀는 당연히 자신의 인생을 보람 있게 하는 소중한 존재이기 때문이다. 하지만 무계획적인 자금 관리는 가족 모두에게 불행의 씨앗을 남긴다. 자신에게 필요한 은퇴자금의 규모를 정하고, 그에 맞는 계획을 세워야 한다. 그리고 그 계획 내에서 자녀에게 투자할 비용 규모를 정하는 것이 모두가 행복할 수 있는 은퇴 플랜이 될 것이다.

RESOURCE·시니어파트너즈