기업 자금조달 창구된 CB(전환사채)… BW(신주인수권부사채) 금지후 2배 급증

입력 : 2014.02.20 23:11

[올들어 발행 1000억 넘어… 공모형 늘어 주의해야]

만기이자에 주식전환 가능, 사모펀드들 투자에 열 올려

기업들 "사모형 투자 많아지면 경영권에 위협된다" 일반투자자 대상 공모형 발행

CB 발행기업 대부분 중소업체… 발행목적·재무구조 살펴야

주가가 오르면 주식으로 전환할 수 있는 채권인 전환사채(CB)가 기업의 새로운 자금 조달 창구로 떠오르고 있다. 지난해 분리형 신주인수권부사채(BW) 발행이 금지된 후 생겨난 일로, 지난해까지는 사모 형태로만 발행되던 것이 최근에는 일반 투자자도 투자할 수 있는 상품이 나오고 있다.

증권업계 전문가들은 전환사채는 일반 회사채와 달리 신용등급에 큰 영향을 받지 않으므로, 발행 목적을 꼼꼼히 살피는 등 주의를 기울여 투자해야 한다고 조언한다.

◇BW 금지에 CB 발행 급증

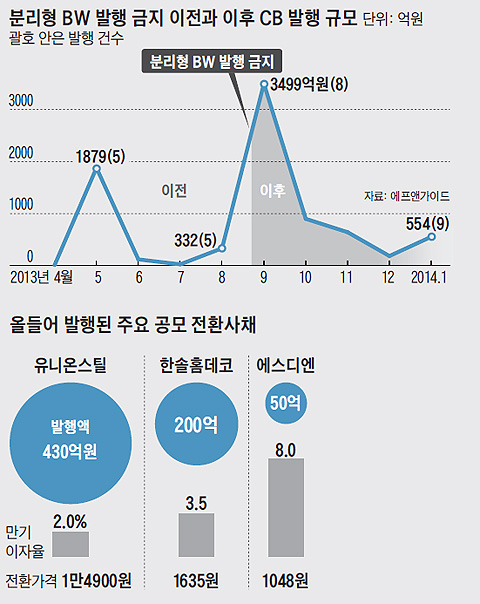

올 들어 전환사채를 발행하는 기업이 급증하고 있다. 한국거래소와 에프앤가이드에 따르면 올 들어 상장 기업들이 발행한 전환사채 규모는 1000억원을 넘어섰다. 지난해 같은 기간 발행액이 230억원이었던 것과 비교하면 5배가량 규모가 커진 것이다. 지난 17일 동부제철이 48억원 발행을 결정했고, 지난달에는 경남에너지가 400억원의 전환사채를 발행했다. 코스닥 상장사 중에서도 차이나그레이트가 500억원, 알파칩스도 170억원의 전환사채를 각각 발행했다.

전환사채 발행이 늘어난 것은 작년 8월 자본시장법이 개정될 때 분리형 BW의 신규 발행이 금지되면서부터다. BW는 신주를 받을 수 있는 권리를 가진 회사채로 그동안 기업들이 자금을 조달할 때 많이 이용해 왔었는데, 그 권리를 저가로 매매해 편법 경영권 승계에 이용한다는 비판이 일면서 금지됐다.

이러자 돈이 필요한 기업들이 BW 대신 전환사채를 발행하기 시작했다. 지난해 9월 이후 5개월간 전환사채 발행 규모는 약 6100억원으로, 이전 5개월의 2300억원보다 2배 이상 늘었다.

CB 투자에 열을 올리는 사모펀드(PEF)의 움직임도 이런 현상을 부채질하고 있다. 앵쿼티파트너스가 경남에너지의 전환사채를 인수했고, 카무르인베스트먼트파트너스는 알파칩스, SBI인베스트먼트는 차이나그레이트의 전환사채를 전액 인수했다.

사모펀드 입장에선 만기까지 채권으로 전환사채를 가지고 있으면 이자를 받을 수 있고, 해당 기업의 주가가 오르면 주식으로 전환해 차익을 얻을 수 있다는 점에서 아예 경영권을 인수하는 방식(바이아웃)보다 안정적이라는 장점이 있다.

◇공모형도 늘어…발행 목적 꼼꼼히 살펴야

사모 발행뿐 아니라 일반 투자자를 대상으로 한 공모발행도 늘었다. 지난달 유니온스틸이 430억원 규모의 공모 전환사채를 발행한 데 이어, 이달 들어 한솔홈데코도 200억원, 에스디엔이 50억원 규모의 CB를 공모로 발행하기로 결정했다.

기업들이 전환사채를 일반인들에게 공모하는 것은 사모 발행할 경우 특정 투자자의 지분이 많아지면, 기존 대주주의 지분율이 낮아져 경영권 등에 위험이 생길 수 있기 때문이다. 이에 반해 공모는 지분이 분산돼 이런 가능성이 줄어든다.

다만 전환사채는 일반 회사채와 달리 발행하는 데 신용등급의 영향을 거의 받지 않기 때문에 투자자들은 주의해야 한다. 소액 공모인 경우에는 아예 신용등급 없이도 발행하는 경우가 많아, 회사가 부도나 파산에 처하게 되면 원금을 보장받지 못하게 된다. 황원화 HMC투자증권 연구원은 "전환사채를 발행하는 기업은 중·소형 업체인 경우가 대부분이어서 신용등급으로 옥석을 가리기 힘들다"며 "발행 목적과 자금의 사용 등 공시 내용과 재무 구조를 꼼꼼히 살피는 방법이 최선"이라고 조언했다. 주가가 전환가격보다 낮아지면 전환가격을 내려 투자자를 보호하는 리픽싱(refixing) 비율에도 관심을 가질 필요가 있다. A사 전환사채의 전환 가격이 3만원인데, 리픽싱 비율이 60%라면 전환가격은 2만4000원으로 조정될 수 있다. 비율이 낮을수록 전환가격이 낮아진다. 투자자 입장에서는 낮은 가격에 주식으로 전환돼야 그만큼 차익이 높아져 유리하다.

☞전환사채(CB·Convertible Bond)

미리 정한 가격에 따라 일정 기간이 지나면 주식으로 전환할 권리가 부여된 채권.