[어떻게 생각하십니까] 금융社설정 근저당, 해지는 대출자 몫? 금융社 몫?

입력 : 2015.04.26 22:06

[근저당 해지 비용 누가 내나]

금융사 입장 - "채권·채무 관계 소멸돼 소비자가 해지하는 건 당연"

소비자 입장 - "금융사 필요로 설정한 것, 원리금도 챙겨… 금융사 몫"

법조계 입장 - "합의 통한 부담 바람직… 제도적인 보완 필요"

지난 2010년 2200만원짜리 중고차를 사면서 A캐피털사의 할부 대출을 이용한 김성수(33·가명)씨. 김씨는 원리금을 모두 갚고 최근 자동차를 되팔려고 중고차 매매 시장을 찾았다가 매매상으로부터 황당한 소리를 들었다. "A캐피털사가 설정한 근저당부터 해지해야 자동차를 팔 수 있다"는 것이다. 김씨는 며칠 뒤 캐피털사에 알아봤더니 법무사에 5만원을 주고 근저당을 해지하라는 통보를 받았다. 그는 "근저당 설정이 되어 있는지도 몰랐다. 대출 원리금을 갚으면 근저당이 해지되는 것 아니냐"고 하소연했다.

직장인 최모(40)씨도 근저당 해지 비용 때문에 전세 입주를 못 하고 있다. 전세 2억7000만원짜리 아파트로 은행 대출이 4000만원 끼어 있는 집인데, 근저당을 집주인이 해지하는 조건으로 입주하겠다고 집주인과 계약했다. 그러나 집주인이 "대출은 다 갚았지만 너무 바빠서 은행 갈 시간도 없고 법무사에 줄 해지 비용 5만원도 쓰기 싫다"고 근저당 해지를 미루는 것이다. 최씨는 "집주인을 어떻게 설득할지 모르겠다"고 말했다.

직장인 최모(40)씨도 근저당 해지 비용 때문에 전세 입주를 못 하고 있다. 전세 2억7000만원짜리 아파트로 은행 대출이 4000만원 끼어 있는 집인데, 근저당을 집주인이 해지하는 조건으로 입주하겠다고 집주인과 계약했다. 그러나 집주인이 "대출은 다 갚았지만 너무 바빠서 은행 갈 시간도 없고 법무사에 줄 해지 비용 5만원도 쓰기 싫다"고 근저당 해지를 미루는 것이다. 최씨는 "집주인을 어떻게 설득할지 모르겠다"고 말했다.

주택 담보대출과 자동차 할부 대출 등에서 발생하는 근저당 해지 비용을 대출자가 부담해야 하는 사실을 몰라 재산 거래에 차질을 빚는 소비자가 많다. 금융회사가 설정한 근저당을 소비자가 돈을 내고 해지해야 주택 매매·임대·명의변경 같은 권리를 행사할 수 있는데, 그런 사실을 잘 모른다는 것이다.

◇주택 대출 근저당 해지 비용, 연간 143억원

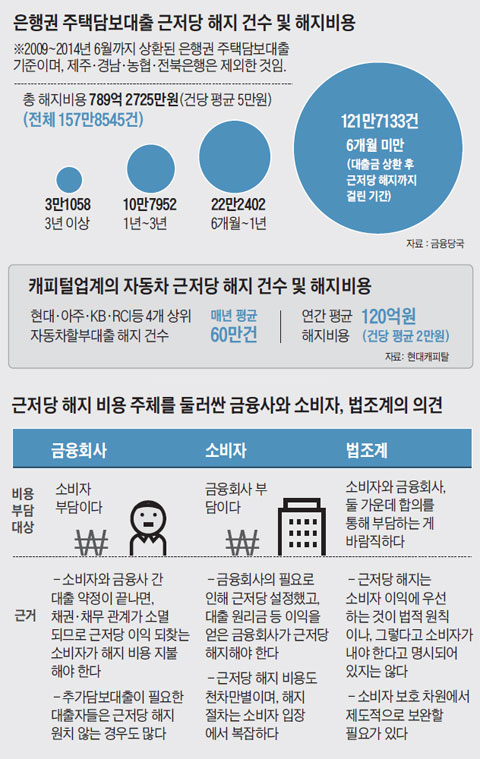

26일 금융감독원에 따르면, 2009년~2014년 6월까지 KB·신한·우리·하나 등 13개 은행의 주택 담보대출 근저당권 해지 건수는 157만8545건이다. 주택 담보대출 근저당의 평균 해지 비용이 5만원임을 감안하면, 소비자들이 해당 기간에 지출한 근저당 해지 비용은 789억원에 달한다. 해마다 143억원을 지출한 셈이다. 또한 현대캐피털·아주캐피털 등 상위 4개 할부금융회사의 연간 자동차 근저당 해지 건수는 60여만건이다. 캐피털 업계의 평균 근저당 해지 비용(2만원)을 감안할 때, 연간 해지 비용이 120억원에 이르는 셈이다. 토지·상가 같은 다른 재산도 근저당 설정 계약을 맺기 때문에 전체 근저당 해지 비용은 이보다 훨씬 더 클 것으로 추산된다.

금융회사들은 2~3년 전부터 신규 대출자에게 근저당 해지에 대해 안내하고 있지만, 과거 대출자들은 이런 사실을 모르는 경우가 많다. 2009~2014년 6월까지 주택 담보대출금을 모두 갚고 1년 뒤에 근저당을 해지한 경우가 14만건에 달한다. 서울의 한 부동산 관계자는 "최근 주택 거래량이 늘면서 주택 매도·임대 희망자들이 부동산을 찾아오지만, 근저당 해지를 하지 않아 등기상으로는 근저당이 설정되어 있는 바람에 허탕을 치거나 거래 당사자 간에 갈등이 발생하기도 한다"고 말했다.

◇"근저당, 제도적 보완 필요"

과거에는 근저당 설정과 해지 비용을 모두 대출자가 지불했다. 그러나 2011년 7월 공정거래위원회가 은행 표준약관을 바꾸면서 "근저당 설정은 은행 이익을 위한 것이므로 설정비를 은행에서 내야 한다"고 조치했고, 반대로 근저당 해지는 해지로 이익을 보는 채무자(대출자)가 부담하는 것으로 정리했다. 시중은행 관계자는 "대출금을 갚았다는 것은 대출자와 은행 간의 채권채무 관계가 종료됐다는 것"이라며 "근저당 설정을 풀어 임대나 매매를 할 수 있는 권리를 되찾는 것은 개별 대출자에게 달렸으며, 따라서 대출자가 해지 비용을 내는 것이 맞다"고 했다.

그러나 금융사의 필요로 근저당을 설정했고 소비자가 대출금을 상환하는 약속을 지켰으면 은행이 최종적으로 이익을 얻는 것이므로, 근저당 해지도 은행 몫이라고 주장하는 소비자도 많다. 로펌의 한 변호사는 "근저당 해지로 이익을 얻는 대출자가 해지 비용을 부담하는 것이 원칙이지만, 법적으로 근저당 해지 비용을 누가 부담해야 한다고 명시된 것은 아니다"며 "채권자와 채무자가 합의를 통해 비용 부담을 정할 수 있기 때문에 법보다는 정책적인 보완이 필요하다"고 말했다. 만약 주택 담보대출자의 집값이 폭락해 피해를 본 상황에서 고금리 대출로 금융사가 지나친 이익을 취했을 경우 합의를 통해 금융회사가 근저당 해지 비용을 부담할 수도 있다는 설명이다. 조남희 금융소비자원 대표는 "대출 계약을 체결할 때 근저당 해지 비용을 대출 이자나 원가에 포함하고 대출금을 모두 갚을 때 근저당을 자동으로 해지하는 제도적 보완이 필요하다"며 "금융회사마다 천차만별인 해지 비용도 개선 여지가 있다"고 말했다.

◇주택 대출 근저당 해지 비용, 연간 143억원

26일 금융감독원에 따르면, 2009년~2014년 6월까지 KB·신한·우리·하나 등 13개 은행의 주택 담보대출 근저당권 해지 건수는 157만8545건이다. 주택 담보대출 근저당의 평균 해지 비용이 5만원임을 감안하면, 소비자들이 해당 기간에 지출한 근저당 해지 비용은 789억원에 달한다. 해마다 143억원을 지출한 셈이다. 또한 현대캐피털·아주캐피털 등 상위 4개 할부금융회사의 연간 자동차 근저당 해지 건수는 60여만건이다. 캐피털 업계의 평균 근저당 해지 비용(2만원)을 감안할 때, 연간 해지 비용이 120억원에 이르는 셈이다. 토지·상가 같은 다른 재산도 근저당 설정 계약을 맺기 때문에 전체 근저당 해지 비용은 이보다 훨씬 더 클 것으로 추산된다.

금융회사들은 2~3년 전부터 신규 대출자에게 근저당 해지에 대해 안내하고 있지만, 과거 대출자들은 이런 사실을 모르는 경우가 많다. 2009~2014년 6월까지 주택 담보대출금을 모두 갚고 1년 뒤에 근저당을 해지한 경우가 14만건에 달한다. 서울의 한 부동산 관계자는 "최근 주택 거래량이 늘면서 주택 매도·임대 희망자들이 부동산을 찾아오지만, 근저당 해지를 하지 않아 등기상으로는 근저당이 설정되어 있는 바람에 허탕을 치거나 거래 당사자 간에 갈등이 발생하기도 한다"고 말했다.

◇"근저당, 제도적 보완 필요"

과거에는 근저당 설정과 해지 비용을 모두 대출자가 지불했다. 그러나 2011년 7월 공정거래위원회가 은행 표준약관을 바꾸면서 "근저당 설정은 은행 이익을 위한 것이므로 설정비를 은행에서 내야 한다"고 조치했고, 반대로 근저당 해지는 해지로 이익을 보는 채무자(대출자)가 부담하는 것으로 정리했다. 시중은행 관계자는 "대출금을 갚았다는 것은 대출자와 은행 간의 채권채무 관계가 종료됐다는 것"이라며 "근저당 설정을 풀어 임대나 매매를 할 수 있는 권리를 되찾는 것은 개별 대출자에게 달렸으며, 따라서 대출자가 해지 비용을 내는 것이 맞다"고 했다.

그러나 금융사의 필요로 근저당을 설정했고 소비자가 대출금을 상환하는 약속을 지켰으면 은행이 최종적으로 이익을 얻는 것이므로, 근저당 해지도 은행 몫이라고 주장하는 소비자도 많다. 로펌의 한 변호사는 "근저당 해지로 이익을 얻는 대출자가 해지 비용을 부담하는 것이 원칙이지만, 법적으로 근저당 해지 비용을 누가 부담해야 한다고 명시된 것은 아니다"며 "채권자와 채무자가 합의를 통해 비용 부담을 정할 수 있기 때문에 법보다는 정책적인 보완이 필요하다"고 말했다. 만약 주택 담보대출자의 집값이 폭락해 피해를 본 상황에서 고금리 대출로 금융사가 지나친 이익을 취했을 경우 합의를 통해 금융회사가 근저당 해지 비용을 부담할 수도 있다는 설명이다. 조남희 금융소비자원 대표는 "대출 계약을 체결할 때 근저당 해지 비용을 대출 이자나 원가에 포함하고 대출금을 모두 갚을 때 근저당을 자동으로 해지하는 제도적 보완이 필요하다"며 "금융회사마다 천차만별인 해지 비용도 개선 여지가 있다"고 말했다.