살아남기 위하여… 일본 은행들 이렇게 변신한다

입력 : 2018.01.31 03:01 | 수정 : 2018.01.31 14:56

[고령화·마이너스 금리 대처법]

- 지방은행 "뭉쳐야 산다"

점포 통폐합·결제 시스템 통일, 은행 간 합병도 2년 새 8건

- 대형은행 "줄여야 산다"

미쓰비시UFJ, 점포 20% 줄여… 미니·무인셀프 점포 등 확대

지난 23일 일본 도쿄에서 신칸센(고속열차)으로 4시간을 달린 뒤 다시 한 량짜리 열차로 갈아타 1시간 후 도착한 후쿠이현 미야마(美山) 마을. 인구 110명의 산골 마을은 전날 내린 폭설로 두께가 20㎝쯤 되는 눈이 온 사방에 쌓여 있었다. 오전 10시가 되자 겉면을 '후쿠이은행'이라고 포장한 3톤(t) 트럭 한 대가 눈길을 뚫고 마을 중앙 공터에 나타났다. 주민 다니구치 다카시(72)씨가 예금통장을 들고 트럭에 올랐다.

트럭 안에는 작은 은행이 차려져 있었다. 유니폼을 입은 은행원 2명이 창구에 앉아 손님을 맞았다. 창구 옆으로는 자동입출금기(ATM), 뒤로는 금고가 있었다. 주민 10여명이 이날 입출금, 통장 재발급 등 일상적인 은행 업무를 보고 돌아갔다.

이 트럭은 이 지역의 '은행 공백'을 메우기 위한 후쿠이은행의 '이동식 점포'였다. 1992년 142개였던 후쿠이은행의 점포 수는 현재 86개뿐이다. 25년 만에 56개(39.4%)가 줄었다. 그 과정에서 30여년간 영업했던 미야마 마을과 인근 지역의 점포 3곳이 2016년 말 동시에 문을 닫았다. 한 주민은 "은행 점포가 없어져 쓸쓸하기는 하지만, 그래도 와주는 게 고맙다"고 했다. 은행 관계자는 "비가 오나 눈이 오나 지역 은행으로서의 사명을 다할 뿐"이라고 말했다.

후쿠이현 등이 속한 일본 중부 지방뿐만 아니라 오키나와나 홋카이도 등 다른 지역에도 이런 트럭형 은행이 달리고 있다. 동북 지역 15개 지방 은행은 최근 5년간 점포 62개를 없애고 30여대의 이동식 점포를 도입했다. 일본 은행업계는 약 150대의 이동식 점포가 전국을 도는 것으로 추산하고 있다.

이는 25개월간 이어진 마이너스 금리 정책과 심각한 고령화로 수익이 줄어든 일본 은행업계의 현주소이다. 수도권 대형 은행이라고 사정이 다르지는 않다. 대형 은행들은 최근 점포 개편과 인원 감축을 잇따라 발표했다. 지방 은행은 '통·폐합'에 사활을 걸었고, 대형 은행은 '몸집 줄이기'에 착수했다.

◇'고령화' '마이너스 금리'에 줄어드는 은행 수익

일본 니혼게이자이신문에 따르면 미쓰비시UFJ은행, 미즈호은행 등 일본 5대 은행의 2017 회계연도 상반기(작년 4~9월) 결산 결과 이들의 영업이익이 1조1146억엔(약 10조6900억원)으로 전년 같은 기간보다 28% 줄어든 것으로 나타났다. 3년 연속 감소세였다. 니혼게이자이는 "저금리 기조가 장기간 계속되면서 예대 마진(예금과 대출의 금리 차이)이 5년 전보다 0.37%나 떨어진 탓"이라고 분석했다. 예대 마진을 통한 이자 수입이 은행의 주요 수입원인데, 마이너스 금리 정책에 의해 은행 수익이 악화되었다는 것이다. 여기에 고령화와 인구 감소로 저금하거나 돈을 빌리는 고객도 줄어들고 있다. 작년 말 기준 일본 인구 중 65세 이상 노인 비율은 27.3%였다. 인구 4명 중 1명 이상이 노인이다. 2008년 1억2805만명이었던 일본 인구는 작년 1억2558만명으로 9년 만에 약 250만명 감소했다. 미쓰비시UFJ은행 관계자는 "그간 보유했던 주요 고객들은 이미 은퇴했거나 은퇴를 앞두고 있고, 새로운 고객들은 점차 줄어드는 실정"이라고 했다.

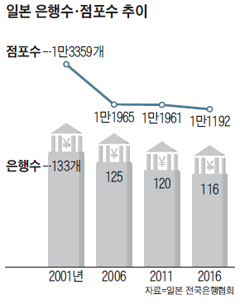

지방 은행도 수익 감소에 몰렸다. 작년 상반기에 일본 내 지방 은행 82곳의 순이익 합계가 전년 같은 기간보다 25% 줄었다. 일본 금융청은 "2025년 3월에는 지방 은행 중 60% 이상이 적자를 보게 될 것"이라고 예상했다. 이런 여파로 2001년 1만3359개였던 일본 은행들의 국내 지점 수는 2016년 1만1192개로 2000개 넘게 줄었다. 지방에서 망하는 은행들이 나오면서 전체 은행 수도 133개에서 116개로 감소했다.

◇'뭉쳐야 산다', 통합하는 지방 은행

일본 금융 당국은 이런 통합 움직임에 대해 신중한 입장이다. 작년 7월 일본 공정거래위원회는 규슈 나가사키현 신와은행과 주하치은행의 경영 통합에 '제동'을 걸었다. 통합이 성사될 경우 총자산이 20조엔(약 191조5000억원)에 달하고 지역 시장 점유율도 70%를 넘기 때문에 '독과점'을 우려한 조치였다.

반면 통합 허가를 받은 미에현 미에은행과 다이산은행은 올해 4월 회사를 합친다. 와타나베 미에은행장은 "지역 중소기업과의 거래를 파고들고, 가까운 대도시로도 진출할 계획"이라고 했다. 서로 독립적으로 경영하면서 특정 업무를 함께하는 경우도 생겨났다. 수도권에 있는 지바은행과 무사시노은행은 2016년 '출자 없는 포괄적 제휴'를 맺었다. 이에 따라 지바은행 산하 증권회사가 무사시노은행의 증권 사업을 지원하고 있다.

◇'줄여야 산다' 다이어트 나선 대형은행

수도권의 대형 은행들은 지방 은행들과 반대로 '몸집 줄이기' 전략을 택했다. 미쓰비시UFJ은행은 2020년까지 일본 내 점포 480개 중 90개(18.8%)를 없애기로 했다. 미쓰비시UFJ은행 측은 "지금 상태로 점포를 운영할 경우 2026년에는 국내 점포의 30%가 적자에 빠질 수 있다는 판단에 따른 것"이라고 설명했다. 살아남은 점포도 창구 업무는 대폭 축소된다. 또한 '기존 점포' '위성형 미니 점포' '무인 셀프 점포' 등으로 재편될 예정이다. 마이크 가네쓰구 미쓰미시UFJ은행장은 "간단한 사무 작업 인력을 줄이고, 신탁 및 자산 운용 등의 서비스에 에너지를 쏟을 것"이라며 "현재 국내 종업원의 30%인 9만5000명의 업무를 자동화 등으로 대체할 수 있을 것"이라고 최근 일본 언론에 밝혔다.

미즈호은행도 10년 안에 전국 지점의 절반인 400곳을 지역 맞춤형 소형 점포로 전환할 계획이다. 개인 고객이 많은 지점은 투자 신탁이나 상속 등의 업무로 특화한다. 또한 10년 안에 직원 1만9000명을 줄이고, 그 자리는 인공지능(AI) 시스템으로 대체한다. 이로 인해 은행원들이 대거 은행을 떠나게 됐다. 요미우리신문에 따르면 작년 4~9월에 전직 희망자로 일본 대형 헤드헌팅 회사에 새로 등록한 은행원 숫자가 전년 같은 기간보다 30% 넘게 늘었다.