상장사 배당 5년새 두 배… 미국식으로 바뀌나

입력 : 2018.04.12 03:09

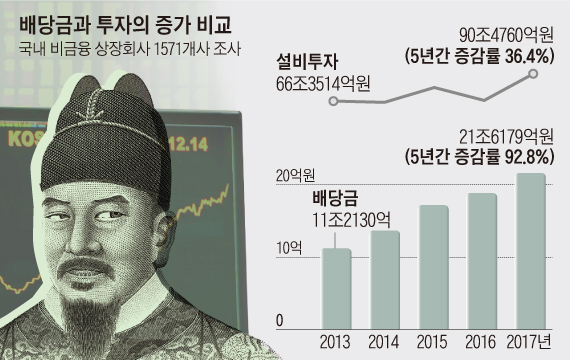

본지·한경硏 1571개社 조사

11일 본지와 한국경제연구원이 KIS-Value(NICE평가정보에서 운영하고 있는 기업 DB)를 통해 비금융 상장사 1571개사를 조사한 결과, 작년 현금배당액은 21조6179억원으로 나타났다. 2013년에는 11조2130억원이었는데, 5년 사이에 배 가까이(92.8%)로 늘었다. 배당성향(당기순이익 중 배당금 총액의 비율)도 21.1%에서 26.1%로 증가했다. 반면 같은 기간 설비투자 총액은 36.4% 증가했다.

◇11조→22조, 5년 사이 2배가 된 국내 기업 배당금

삼성물산은 지난 1월 앞으로 3년간 주당 2000원씩 배당하겠다고 밝혔다. 작년의 3.6배다. 삼성물산 관계자는 "주주의 기대에 적극 부응하기 위한 것"이라며 "특히 앞으로 3년간의 배당 규모를 제시함으로써 배당 예측성을 높이고자 했다"고 말했다.

롯데쇼핑은 주당 배당금을 2000원에서 2.5배가 넘는 5200원으로 늘렸다. 중국의 사드 보복 영향으로 지난해 당기순이익이 1361억원 적자라는 점을 고려하면 이례적인 것이다. 재계 관계자는 "롯데그룹은 그동안 짠물 배당으로 유명했는데, 신동빈 회장 구속 수감 등 안팎의 악재에 불안해하는 주주들을 달래기 위한 측면도 있어 보인다"고 말했다.

대기업일수록 배당을 크게 늘렸다. 매출액 기준 30대 기업의 배당액 변화를 살펴보면 5년 전인 2013년에는 5조7710억원이었지만 지난해에는 13조3233억원으로 2.3배가 됐다. 작년 배당금 총액이 가장 큰 회사는 삼성전자로 5조8268억원을 기록했다. 2016년(3조9919억원)보다 46% 증가했다. 그 뒤를 이어 현대차, SK텔레콤, SK하이닉스, 에쓰오일 순이었다. 최근 5년간 배당금 증가율이 가장 높은 회사는 롯데케미칼로 2013년 337억원에서 지난해 3599억원으로 10배 이상이 됐다. 대림산업, 한전, 에쓰오일, 롯데쇼핑도 5년 사이 200% 이상 증가했다.

◇한국식 자본주의 vs 미국식 주주자본주의

재계에서는 배당 확대 움직임이 앞으로 계속될 것으로 보고 있다. 특히 국민연금이 '스튜어드십 코드'(기관투자자의 의결권 행사 지침)를 도입하는 등 적극적인 주주 활동이 예견됨에 따라 배당 목소리는 더 커질 것으로 예상된다. 총수가 전횡을 휘두르면서 소액 주주를 무시해왔다는 비판에 대한 반작용의 성격도 크다.

그동안 우리 기업은 배당에 소극적이었다. 많은 기업이 벌어들인 이익을 다시 투자하고, 이를 통해 기업 규모를 키워 일자리 창출에 앞장서는 '전통적인 한국 기업 성장 모델'을 따른 것이다.

최근 배당 확대 움직임은 이런 '한국식 자본주의'가 '미국식 주주자본주의'로 전환하는 신호탄으로 보고 있다. 더군다나 최근 국내 기업이 배당을 크게 늘렸음에도 배당성향은 여전히 전 세계 하위권이다. 시장조사 기관인 톰슨로이터가 모건스탠리 캐피털 인터내셔널(MSCI) 지수에 편입된 한국 상장사를 상대로 추정한 데이터를 보면 지난해 배당성향은 18.3%다. 이는 영국(65.4%), 독일(40.8%), 미국(38.9%), 일본(32.3%) 등 주요 선진국은 물론 대만(57.2%), 인도네시아(41.7%), 브라질(38.4%), 중국(32.3%), 인도(29.8%)보다 낮은 수준이다.

일부에서는 기업이 투자 확대 등에 앞장서지 않고 배당만 늘리는 것에 대한 비판적인 목소리도 나온다. 국내 기업은 주주에게 단기적 이익인 배당금 대신 공격적인 재투자로 기업을 키워 주가 상승을 이끄는 식으로 보상했는데, 과도한 배당은 기업의 성장 잠재력을 훼손할 우려가 있다는 것이다.

김윤경 한국경제연구원 기업연구실장은 "지금 각 기업은 배당을 통한 주주의 단기적인 이익 실현과 투자를 통한 기업의 장기적인 성장을 조화시키기 위한 전략 마련에 고심하고 있다"며 "정부 정책도 이런 흐름 위에서 움직여야 하며, 규제 일변도로만 가서는 안 되는 시대가 온 것"이라고 말했다.