'금융 메기' 한마리 더 키운다

입력 : 2018.05.03 03:09

금융위, 인터넷銀 추가 인가 검토

시중은행과 경쟁 벌이면서 서비스 크게 좋아지는 효과

◇새 인터넷 은행 적극 검토

금융위원회는 2일 '금융업 진입규제 개편방안'을 발표하고 "인터넷 전문은행의 성과와 기존 은행 산업에 미친 영향을 분석해, 시장의 수요가 있다고 판단될 경우 인터넷 전문은행 추가 인가를 적극 검토하겠다"고 밝혔다. 경제 전문가, 언론인, 법조인 등 민간 전문가 9명으로 구성된 자문기구 '금융산업 경쟁도 평가위원회'를 6월까지 만들어 인터넷은행 추가 도입과 관련한 의견을 듣기로 했다. 평가위는 향후 보험·신탁·증권 등 분야에서도 새로운 사업자가 나타났을 때 인가 여부도 토론하고 논의 내용을 공개할 예정이다.

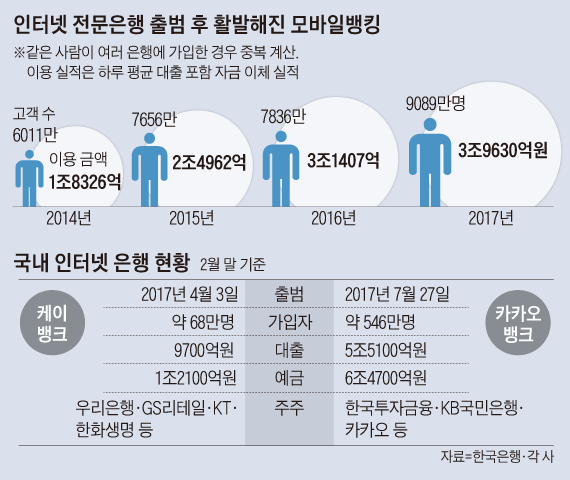

금융위가 새 인터넷 전문은행을 검토하기로 한 것은 작년 출범한 케이뱅크와 카카오뱅크가 금융권의 '메기' 역할을 톡톡히 했다고 보기 때문이다. 두 회사는 올 2월 말까지 출범 1년도 안 돼 600만명 넘는 고객을 모았다. 시중은행보다 유리한 예금·대출 금리와 저렴한 수수료, 스마트폰을 통한 24시간 예금·대출·송금 서비스 등으로 차별화했다. 그러자 기존 은행도 모바일 서비스의 품질을 높이고 저렴한 예·적금 상품을 내놓는 등 변화가 일어났다는 게 금융위의 판단이다.

◇"규제완화 없이 인터넷은행 추가 사업자 나올지 의문"

하지만 금융권에서는 "케이뱅크, 카카오뱅크가 은산분리 규제에 발이 묶인 현실에 대해서는 외면했다"는 비판이 나왔다. 금융위는 이날 "은산분리 원칙을 무너뜨리면서 인터넷 은행을 추가로 도입하겠다는 것이 아니다"며 "은산분리는 국회의 몫"이라고 했다. 인터넷 은행 추가 도입 여부를 확정할 시점에 대해서도 "현재로서 밝히기 어렵다"고 했다.

은산분리는 기업과 은행의 유착을 막기 위해 기업이 은행 지분을 10%까지만 보유할 수 있도록 한 규제다. 대출이 늘어나면 은행은 BIS 비율(최소 8% 이상 유지 필요)을 맞추기 위해서라도 자본을 채워야 한다. 그러나 케이뱅크와 카카오뱅크 설립을 주도한 KT와 카카오는 이 규제 때문에 지분을 더 늘릴 수 없다. 사업자금인 자본 확충이 어려워지면서 신규 서비스 도입이나 비즈니스 확장 속도도 더뎌지고 있다. 익명을 요구한 금융권 관계자는 "케이뱅크·카카오뱅크가 더 크지 못하는 이유가 은산분리 규제 때문인데, 규제 완화 없이 인터넷은행 하겠다고 나설 사업자가 있을지 의문"이라고 말했다.

◇애완동물보험·유언신탁 등 특화금융회사 나올 듯

금융위는 보험, 금융투자, 신탁 등 분야에서도 소규모 특화 금융 회사가 나올 수 있게 진입 장벽을 낮추기로 했다. 애완동물 보험이나 여행자 보험처럼 작은 보험료로 단기간 적용되는 보험상품만 파는 특화 보험사가 나올 수 있게 자본금 규제를 완화하기로 했다. 일본의 경우 이런 회사의 자본금 요건은 일반 보험사의 100분의 1 수준이다. 또 상장주식이나 코스닥·코넥스 주식만 중개하는 소형 증권사가 나올 수 있게 현재 30억원인 최소 자본금 요건을 절반 수준으로 깎는다. 신탁업에서도 후견 신탁과 유언 신탁 등 다양한 서비스가 가능하도록 신탁 종류에 따라 자본금 요건을 다양화하기로 했다.