"해외로밍 자주 하는걸 보니 돈 갚을 능력 있겠네요"

입력 : 2018.05.30 03:09

빅데이터 활용… 금융사들 달라진 신용평가

휴대폰 요금제·단말기 교체 등 非금융정보 반영해 상환능력 평가

서울에 사는 60대 김모씨는 직장을 은퇴한 뒤 연금 소득과 건물 임대 소득으로 생활하고 있다. 올해 자녀 결혼으로 갑작스럽게 돈이 필요해진 김씨는 은행을 찾았다. 그러나 뜻밖에 신용 등급이 8등급으로 나와 대출을 거절당했다. 대다수 저축은행에서도 퇴짜를 맞았는데 SBI저축은행에서는 10%대 중후반 금리로 대출을 받을 수 있었다. SBI저축은행에선 김씨 신용 등급만 보는 게 아니라 연금 소득, 임대 소득은 물론 소유하고 있는 부동산 시세 추이까지 반영하는 시스템이 있어 낮은 등급임에도 대출을 해줄 수 있었다. 해당 지역 부동산 값이 오르고 있어 김씨의 대출금 상환 능력이 충분히 있다고 판단한 것이다.

빅데이터 기술이 발달하면서 금융사들이 고객의 신용도를 평가할 때 여러 '비(非)금융 정보'를 활용하는 경우가 늘고 있다. 과거에는 신용평가(CB)사가 제공하는 고객 신용 등급, 대출 내역, 연체 정보 등 '금융 데이터'만을 보고 대출 가능 여부와 금리를 결정했다. 그러나 이제는 해외 로밍은 얼마나 자주 했는지, 어느 지역 부동산을 소유하고 있는지 등 간접적으로 상환 능력을 증명할 수 있는 다양한 데이터들을 활용하고 있다. 덕분에 중·저신용자에 대한 중금리 대출이 나날이 진화하고 있다. 중금리 대출이란 10개 신용 등급 가운데 4~7등급인 중간 수준 신용자에게 연 6~10% 금리로 빌려주는 신용 대출을 말한다.

◇빅데이터 덕에 중금리 대출 진화

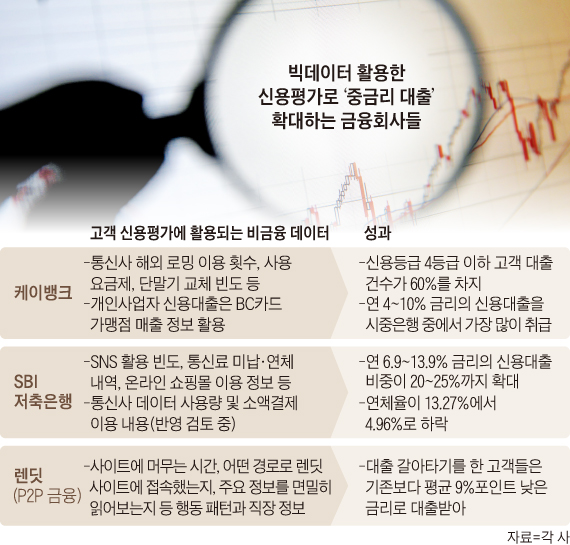

은행권에선 인터넷 뱅크인 케이뱅크가 가장 적극적으로 비금융 정보들을 활용하고 있다. 케이뱅크의 주주사인 KT로부터 대출 신청 고객의 해외 로밍 이용 횟수, 요금제는 얼마짜리를 이용하는지, 휴대폰을 얼마나 자주 바꾸는지 등 수십 가지 정보를 받아 신용 평가에 반영하고 있다. 개인 사업자의 경우엔 BC카드로부터 가맹점 매출 정보를 받아 얼마나 안정적으로 매출을 내고 있는지, 매출이 개선세에 있는지 등을 반영한다. 케이뱅크가 비금융 데이터를 이용하게 된 이유는 중금리 대출을 확대하기 위해서다. 케이뱅크는 "중신용자는 기존 은행권이 연체 위험을 피하기 위해 대출을 잘 내주지 않았던 고객군인 만큼 갚을 능력이 되는지 정확하게 파악할 시스템이 필요했다"고 했다.

현재 케이뱅크의 전체 대출 건수 중 4등급 이하의 고객에 대한 대출이 60%를 차지한다. 연 4% 미만 금리의 대출 취급 비중은 22.2%이고 나머지 대출 대부분이 4~10% 사이의 중금리 대출이다. 타시중 은행의 경우 연 금리 4% 미만 대출 취급 비중이 60~70%에 달하는 것과 크게 다르다.

◇고객은 이자 아끼고, 금융사는 연체 줄어

빅데이터를 이용한 신용 평가 시스템은 고객뿐만 아니라 금융사에도 이득이 되고 있다. 상환 능력을 정교하게 평가해 연체 리스크가 줄기 때문이다. SBI저축은행의 경우 신용 평가 시스템에 빅데이터를 접목한 이후 신용 대출 연체율이 13.27%에서 4.96%로 크게 떨어졌다. SBI저축은행은 CB사가 제공하는 정보에 더해 소셜미디어 활용 빈도, 통신료 미납·연체 내역, 온라인 쇼핑몰에서의 구매 빈도와 구매 금액 등 200여가지 요소를 신용 평가에 활용하고 있다. SBI저축은행 관계자는 "연체율 하락, 새로운 고객 발굴로 매달 약 20억원의 추가 수익이 나고 있는 것으로 보인다"고 했다. 연 6.9~13.9%의 중금리 대출이 차지하는 비중도 20~25%까지 확대됐다.

개인 신용 대출을 전문으로 하는 P2P 금융업체 렌딧도 자체 신용 평가 시스템을 개발해 고객 이자 절감에 도움을 주고 있다. CB사 제공 정보에 더해 직장 신용 정보, 어떤 경로를 통해 사이트에 접속했는지, 사이트에 머무는 시간 등 사용자 행동 패턴도 신용 평가에 반영, 개인별 적정 금리를 산출하고 있다. 렌딧은 "고객들이 지난 3년간 평균 연 11.1%의 금리로 돈을 빌렸으며 기존 금융사들의 평균 대출 금리와 비교했을 때 88억원의 이자를 아낀 것으로 추산된다"고 밝혔다.