美 기준금리 10년만에 2%시대… 대출 받은 한국인들 부담 커져

입력 : 2018.06.14 22:42

0.25%P 올려… 하반기 두차례 더

이자 상승, 대출 연체자 늘어날 듯

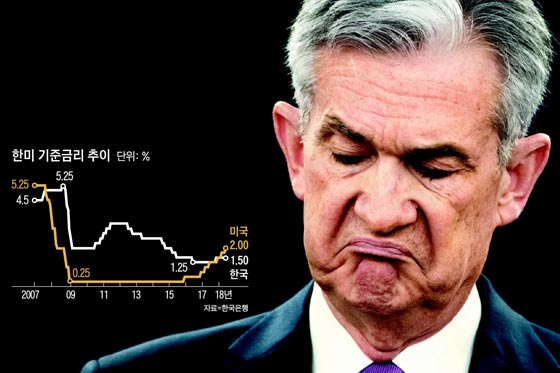

미국 연방준비제도(Fed·연준)가 13일(현지 시각) 기준금리를 연 1.50 ~ 1.75%에서 연 1.75~2.00%로 0.25%포인트 또 올렸다. 올 들어 두 번째 금리 인상으로 미국 기준금리가 10년 만에 2% 시대를 맞았다.

연준은 또 올해 두 번 더 금리를 올릴 수 있다며 금리 인상 속도가 빨라질 것임을 예고했다. 미국이 예고대로 연내에 금리를 두 번 더 올리면, 미국 기준금리는 연 2.5%까지 오르게 된다. 한국이 기준금리를 현 수준(1.5%)으로 유지할 경우, 한·미 금리 역전 폭이 1%포인트까지 벌어지게 된다.

연준은 또 올해 두 번 더 금리를 올릴 수 있다며 금리 인상 속도가 빨라질 것임을 예고했다. 미국이 예고대로 연내에 금리를 두 번 더 올리면, 미국 기준금리는 연 2.5%까지 오르게 된다. 한국이 기준금리를 현 수준(1.5%)으로 유지할 경우, 한·미 금리 역전 폭이 1%포인트까지 벌어지게 된다.

미국 기준금리 인상의 여파로 국내 시장금리가 오를 것으로 보여, 가계부채 문제가 심각한 한국 경제로선 대형 악재에 직면하게 됐다. 한은이 곧장 기준금리를 올리지 않더라도 '미국 시장 금리 상승→글로벌 금융시장을 통한 한국 시장 금리 상승' 순으로 여파가 미칠 것으로 예상되기 때문이다. 취약 계층의 대출 원리금 상환 부담이 커지고 연체자가 늘면 국내 금융시장도 불안에 빠질 수 있다. 이날 코스피 지수가 1.8% 급락한 것은 투자자들의 이런 불안감을 반영하는 것이다.

◇대출 취약 계층 부담 커질 듯

국내 시장 금리는 2016년 하반기부터 미국 금리 상승세와 함께 꾸준히 올랐다. 은행권 변동금리 주택담보대출의 기준이 되는 코픽스 금리(신규 취급액 기준)는 2016년 9월 저점(연 1.31%)을 기록한 뒤 올해 4월에는 연 1.82%까지 뛰었다. 코픽스(COFIX·자금 조달 비용 지수)는 은행이 자금을 모을 때 든 비용(금리)을 평균적으로 산출한 것이다. 은행 주택담보대출 가이드금리(5년 고정, 이후 변동금리)의 기준이 되는 '금융채 AAA등급 5년물' 금리도 작년 초엔 연 2% 안팎이었지만, 최근엔 2.6~2.8%대에서 움직이고 있다.

한은은 시장 금리가 1%포인트 오르면 가계가 추가로 부담해야 할 이자가 연간 약 9조원 늘어날 것으로 추산하고 있다. 특히 취약 계층에게 금리 인상은 큰 부담이 된다. 실제로 최근 시장 금리가 오르자 저소득층이 주로 찾는 제2 금융권의 연체율이 오르고 있다. 올해 1분기 말 저축은행과 상호금융의 가계대출 연체율은 각각 4.9%, 1.4%로 작년 말보다 0.4%포인트, 0.3%포인트씩 상승했다.

◇한·미 금리 역전 폭 확대로 자본 유출 우려

미국의 금리 인상으로 한·미 기준금리 역전 폭은 0.25%포인트에서 0.5%포인트로 확대됐다. 보통 투자금은 금리가 낮은 곳에서 높은 곳으로 움직이기 때문에 자본 유출에 대한 우려가 커지고 있다. 이주열 한은 총재는 14일 "한두 번 금리 인상으로 자본 유출이 촉발되지는 않을 것"이라고 선을 그었다. 하지만 지난달 국회 예산정책처가 발표한 분석 자료에 따르면, 과거 2006년 5∼7월 한·미 기준금리가 1%포인트 역전됐을 때 외국인 증권 투자자금은 월평균 2조7000억원가량 이탈했다.

◇대출 취약 계층 부담 커질 듯

국내 시장 금리는 2016년 하반기부터 미국 금리 상승세와 함께 꾸준히 올랐다. 은행권 변동금리 주택담보대출의 기준이 되는 코픽스 금리(신규 취급액 기준)는 2016년 9월 저점(연 1.31%)을 기록한 뒤 올해 4월에는 연 1.82%까지 뛰었다. 코픽스(COFIX·자금 조달 비용 지수)는 은행이 자금을 모을 때 든 비용(금리)을 평균적으로 산출한 것이다. 은행 주택담보대출 가이드금리(5년 고정, 이후 변동금리)의 기준이 되는 '금융채 AAA등급 5년물' 금리도 작년 초엔 연 2% 안팎이었지만, 최근엔 2.6~2.8%대에서 움직이고 있다.

한은은 시장 금리가 1%포인트 오르면 가계가 추가로 부담해야 할 이자가 연간 약 9조원 늘어날 것으로 추산하고 있다. 특히 취약 계층에게 금리 인상은 큰 부담이 된다. 실제로 최근 시장 금리가 오르자 저소득층이 주로 찾는 제2 금융권의 연체율이 오르고 있다. 올해 1분기 말 저축은행과 상호금융의 가계대출 연체율은 각각 4.9%, 1.4%로 작년 말보다 0.4%포인트, 0.3%포인트씩 상승했다.

◇한·미 금리 역전 폭 확대로 자본 유출 우려

미국의 금리 인상으로 한·미 기준금리 역전 폭은 0.25%포인트에서 0.5%포인트로 확대됐다. 보통 투자금은 금리가 낮은 곳에서 높은 곳으로 움직이기 때문에 자본 유출에 대한 우려가 커지고 있다. 이주열 한은 총재는 14일 "한두 번 금리 인상으로 자본 유출이 촉발되지는 않을 것"이라고 선을 그었다. 하지만 지난달 국회 예산정책처가 발표한 분석 자료에 따르면, 과거 2006년 5∼7월 한·미 기준금리가 1%포인트 역전됐을 때 외국인 증권 투자자금은 월평균 2조7000억원가량 이탈했다.

미국 금리 인상과 이에 따른 강(强)달러 현상으로 신흥국에서 대거 자금이 빠져나가는 긴축발작(테이퍼 탠트럼)이 벌어질 수 있다는 점도 우려된다. 미국 금리 인상 소식이 전해지자 아르헨티나 페소화 가치는 2%, 터키 리라화는 1.2%쯤 급락했다. 달러 가치 상승은 신흥국의 달러 부채 상환 부담을 높이기 때문에 연쇄 디폴트(채무 상환 불이행)가 발생할 수 있다.

◇증시 단기 조정이 매수 적기일 수도

전문가들은 본격적인 금리 인상기에 접어든 만큼 재테크 전략의 수정이 필요하다고 조언한다. 일반적으로 금리 인상 속도가 빨라지면 고정금리 대출을 받는 게 유리하다. 다만, 만기 3년 이내의 단기 대출은 변동금리 상품이 더 나을 수도 있다. 변동금리 상품은 고정금리 상품보다 금리가 1%포인트가량 낮다는 점을 감안한 선택이다. 달러 강세 추세가 이어질 것으로 보고, 달러 투자를 권하는 전문가도 많다. 달러 예금 등 달러를 직접 매수하는 것을 비롯해 달러 지수연계증권(ELS)이나 달러 채권, 미국 금리 연동 펀드인 '뱅크론펀드'(미국에서 BBB- 미만 신용등급을 받은 기업의 대출채권에 투자하는 펀드) 등을 추천한다.

일각에서는 "금리 인상은 곧 주식 등 위험 자산의 약세로 이어진다"는 투자 상식을 뒤집어 볼 것을 권하기도 한다. 미국이 강력한 금리 인상 신호를 보낸 이유가 미국 경제의 견고한 펀더멘털(기초체력) 때문이라는 분석이다. 김성봉 삼성증권 WM리서치팀장은 "금리 인상으로 증시가 단기 조정을 받는 지금이 오히려 주식 매수 적기일 수 있다"고 말했다.

◇증시 단기 조정이 매수 적기일 수도

전문가들은 본격적인 금리 인상기에 접어든 만큼 재테크 전략의 수정이 필요하다고 조언한다. 일반적으로 금리 인상 속도가 빨라지면 고정금리 대출을 받는 게 유리하다. 다만, 만기 3년 이내의 단기 대출은 변동금리 상품이 더 나을 수도 있다. 변동금리 상품은 고정금리 상품보다 금리가 1%포인트가량 낮다는 점을 감안한 선택이다. 달러 강세 추세가 이어질 것으로 보고, 달러 투자를 권하는 전문가도 많다. 달러 예금 등 달러를 직접 매수하는 것을 비롯해 달러 지수연계증권(ELS)이나 달러 채권, 미국 금리 연동 펀드인 '뱅크론펀드'(미국에서 BBB- 미만 신용등급을 받은 기업의 대출채권에 투자하는 펀드) 등을 추천한다.

일각에서는 "금리 인상은 곧 주식 등 위험 자산의 약세로 이어진다"는 투자 상식을 뒤집어 볼 것을 권하기도 한다. 미국이 강력한 금리 인상 신호를 보낸 이유가 미국 경제의 견고한 펀더멘털(기초체력) 때문이라는 분석이다. 김성봉 삼성증권 WM리서치팀장은 "금리 인상으로 증시가 단기 조정을 받는 지금이 오히려 주식 매수 적기일 수 있다"고 말했다.